FINANCIËLE SITUATIE EN RESULTATEN 2023 |

|

Beleggingsresultaten

Rendement 2023 |

Portefeuille |

Benchmark |

Out- / underperformance* |

Rendement inclusief renteafdekking |

8,7% |

10,1% |

-1,4% |

* Er is sprake van afrondingsverschillen |

|||

Vastrentende waarden, matchingportefeuille |

7,2% |

7,2% |

0,1% |

x |

|||

Returnportefeuille |

9,5% |

11,9% |

-2,5% |

Aandelen |

17,1% |

15,9% |

1,3% |

Hoogrentende waarden |

9,8% |

9,7% |

0,1% |

Vastgoed |

-10,5% |

-7,8% |

-2,6% |

Private equity |

3,0% |

23,0% |

-20,0% |

Real assets |

6,9% |

9,3% |

-2,4% |

Beleggingsresultaat 2023

Het rendement van de beleggingsportefeuille van PME over 2023 is uitgekomen op 8,7%. De totale relatieve performance ten opzichte van de benchmark komt uit op -1,4%.

Voor 2023 geldt dat de matchingportefeuille een rendement heeft gerealiseerd in lijn met de benchmark. De returnportefeuille heeft een lager rendement gerealiseerd. Het lagere rendement van de returnportefeuille ten opzichte van de benchmark komt vooral voort uit private equity. Sinds 2022 maken wij voor private equity gebruik van de MSCI Net Total Return World index (euro, unhedged) plus 200 basispunten. Waarbij wij beseffen dat dit voor vergelijking op jaarbasis geen goede benchmark is, maar wel voor de lange termijn. Terwijl deze benchmark in 2023 een hoog, op aandelen gebaseerd, rendement liet zien, behaalde onze private equity portefeuille een bescheiden rendement. En bleef hiermee fors achter op de benchmark. Ook vastgoed en real assets hebben een lager rendement gerealiseerd dan de benchmark. Over de gehele portefeuille kan worden opgemerkt dat voor alle beleggingscategorieën in de benchmark geen beleggingskosten verwerkt zijn, terwijl in de behaalde portefeuillerendementen de vermogensbeheerkosten wel zijn verwerkt.

Ontwikkelingen per beleggingscategorie / toelichting op behaalde rendementen

Na een historisch negatief 2022 waarin bijna alle categorieën in waarde daalden, maar de rente flink steeg, was 2023 het jaar van herstel voor zakelijke waarden door de afnemende inflatie en verwachtingen over renteverlagingen.

Matchingportefeuille

Lange rentes (30 jaars swap rente) eindigden het jaar 20 basispunten lager dan waar we het jaar begonnen. Dit wil niet zeggen dat 2023 een rustig jaar was, de rentebewegelijkheid was het gehele jaar hoog met een piek in de 30 jaars swap rente van 3,2%. Dit werd gedreven door onzekerheid rondom lange termijn inflatie trends enerzijds en onzekerheid over overheidsfinanciën anderzijds; de schulduitgifte van met name de Verenigde Staten is zeer hoog en dit is ongebruikelijk in economisch goede tijden.

De beweeglijkheid op de markt voor bedrijfsobligaties nam in 2023 flink af in vergelijking met 2022. Na het herstel van eind 2022 bleef de gemiddelde spread ruwweg het hele jaar binnen een beperkte bandbreedte rondom 80 basispunten boven de swapcurve. Zowel marktwerking en liquiditeit als de ontwikkeling van kredietkwaliteit was stabiel. Hypotheken lieten een rendement zien van 3,9%.

Over heel 2023 behaalde de matchingportefeuille een positief rendement van 7,2%.

Returnportefeuille

Aandelenmarkten hebben enorm geprofiteerd van het positieve sentiment. Ondanks een slecht jaar voor winstgroei (de Europese markt rapporteerde zelfs een winstdaling), hebben beleggers het volste vertrouwen in een economisch herstel. Dit blijkt uit het feit dat een groot deel van de koersstijging gedreven werd door stijgende waarderingen. De technologie sector – die in de Verenigde Staten de “Magnificent Seven” genoemd wordt - heeft in 2023 hoge rendementen behaald. Deze sector is de grootste bijdrager geweest aan het rendement op de aandelenmarkt.

In de opkomende markten was er veel aandacht voor China. De Chinese economie kampt met veel structurele problemen en dit reflecteert zich in de aandelenmarkt. De waardering van de Chinese markt leidde zelfs tot het laagste niveau in 25 jaar. Vanwege het gewicht van Chinese aandelen in de opkomende markten index, werd de rest van de markt daarin meegetrokken.

Over heel 2023 was het rendement op aandelen uit ontwikkelde landen 19,4% en voor opkomende landen 6,4%.

Hoogrentende leningen (hoogrentende bedrijfsobligaties, staatsobligaties van opkomende landen en infrastructuur leningen) hebben een goed jaar achter de rug. De spreads van deze asset classes waren begin 2023 nog aan de hoge kant, maar zij profiteerden van het positieve risk sentiment. Terwijl bepaalde segmenten van de high yield markt betalingsproblemen rapporteerden, en de faillissementen licht stegen, bleef het ordelijk verlopen. Doordat dit met name in het hoogste risicosegment plaatsvond, dat is uitgesloten uit onze portefeuilles, werd de portefeuille van PME hierdoor niet geraakt. Over heel 2023 kwam het rendement voor hoogrentende bedrijfsobligaties uit op 8,7%.

PME belegt in verschillende soorten laag-risico vastgoed. De Nederlandse woning portefeuille heeft flinke afwaarderingen laten zien door de stijgende rente. De huren hebben zich (deels) kunnen aanpassen aan de inflatie en dit zorgde voor een stabiliserende factor. In Europa hebben de afwaarderingen zich met name in de eerste helft van 2023 voorgedaan. We zien echter nog wel lage transactievolumes waardoor de prijsvorming minder is dan in andere tijden. In de Verenigde Staten zien we dat circa 75% van de verwachte afwaarderingen zijn gerealiseerd. Daar wordt nog een verdere afwaardering van ca. 5-6% verwacht.

2023 was al met al een moeilijk jaar voor onze vastgoedportefeuilles, resulterend in een negatief rendement van -9,8% voor de Nederlandse vastgoedportefeuille en -11,5% voor de internationale portefeuille.

Voor private equity was er geen sprake van herstel. Het ophalen van gelden en het verkopen van ondernemingen was ook in 2023 een langzaam proces, mede omdat beursnoteringen bijna niet mogelijk waren door wisselvallige financiële markten. Ook het verkopen aan strategische of financiële partijen was lastig omdat er grote verschillen waren in de verlangde prijzen. Onder andere door het faillissement van de Sillicon Valley Bank, een belangrijke speler voor Fintech bedrijven, bleven de waarderingen voor veel Fintech onder druk staan. Ook de gestegen rentekosten remden de winstgevendheid van deze bedrijven. Het rendement van private equity over 2023 bedroeg 3,0% en lag daarmee dit jaar ruim onder het rendement van beursgenoteerde aandelen.

De real assets portefeuille van PME bestaat uit infrastructuur equity en bosbouw. Infrastructuur heeft zich evenmin kunnen onttrekken aan de gestegen rente. Ondanks de langjarige financieringen bij infrastructuur begon de sterke rentestijging van de laatste twee jaar door te werken. Het rendement van infrastructuur kwam over 2023 uit op 5,1%. Voor de bosbouwsector heeft de gestegen hypotheekrente en de afname van nieuwbouwprojecten geleid tot een verminderde vraag naar hout. Daarnaast blijft de krapte op de arbeidsmarkt, wat resulteert in hogere loonkosten, de komende tijd een uitdaging. Desondanks lijkt het zuiden van de Verenigde Staten op de langere termijn, mede door een verwachte toename van zagerijen in de regio, gunstig gepositioneerd te zijn voor de bosbouwsector. Over 2023 heeft bosbouw een positief rendement behaald van ruim 8%. De gehele real assets portefeuille van PME heeft over heel 2023 een rendement gerealiseerd van 6,9%.

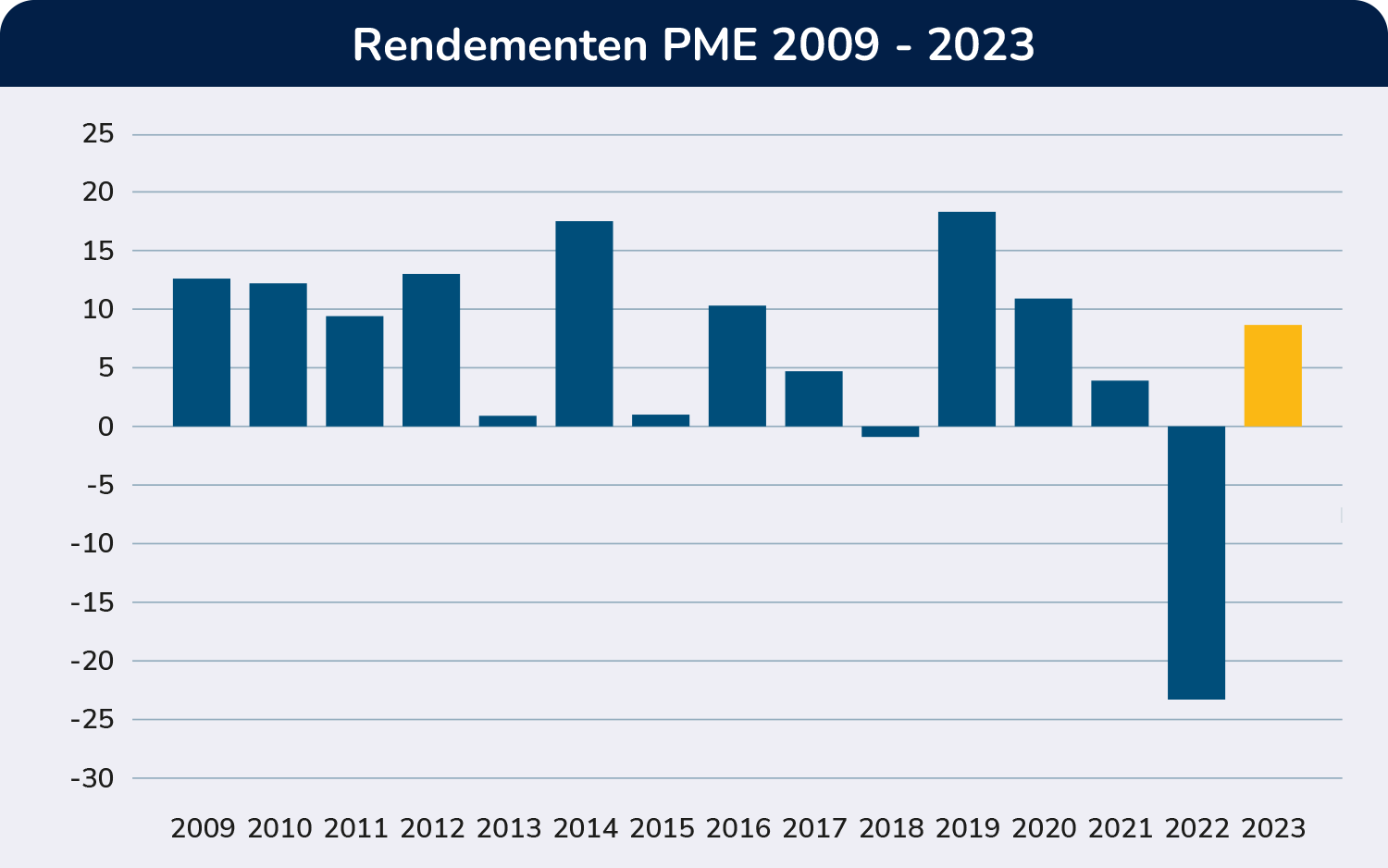

Lange termijn resultaten

Het rendement in 2023 komt uit op 8,7%. Het gemiddelde beleggingsrendement van PME over de afgelopen vijf jaar is gestegen van 0,7% (stand eind 2022) naar 2,6%.

Het gemiddelde beleggingsrendement van PME over de afgelopen tien jaar steeg van 3,7% (stand eind 2022) naar 4,5%.

Het gemiddelde beleggingsrendement van PME over de afgelopen vijftien jaar steeg van 4,2% (stand eind 2022) naar 6,1%.

Over de afgelopen jaren was het beleggingsresultaat als volgt:

Z-score

De z-score laat zien of een pensioenfonds de normportefeuille al dan niet heeft verslagen. De maatstaf voor de performancetoets, de gemiddelde z-score over vijf jaar, is 0 of hoger. De z-score van PME in 2023 bedraagt -0,81. De score voor de performancetoets in 2023 is 1,88, de score komt ruim boven de minimumscore van 0 uit.

Z-score |

2023 |

2022 |

2021 |

2020 |

2019 |

Feitelijk rendement |

8,7% |

-23,3% |

3,9% |

10,9% |

18,3% |

Normrendement |

10,1% |

-24,1% |

4,4% |

11,2% |

17,8% |

Z-score |

-0,81 |

0,57 |

0,87 |

0,38 |

0,33 |

Performancetoets* |

1,88 |

2,39 |

2,20 |

1,98 |

2,01 |